2023年中國內(nèi)服抗癲癇藥物發(fā)展現(xiàn)狀分析 CR4產(chǎn)品種類超過70,癲癇治療迎來新突破

癲癇作為一種常見的神經(jīng)系統(tǒng)疾病,全球患者數(shù)量龐大,中國作為人口大國,癲癇患者群體不容忽視。2023年,中國內(nèi)服抗癲癇藥物市場在研發(fā)、生產(chǎn)和應(yīng)用方面展現(xiàn)出顯著進(jìn)展,特別是在藥物種類和市場份額方面取得了重要突破。本文將從產(chǎn)品種類、市場集中度、技術(shù)發(fā)展、挑戰(zhàn)與機(jī)遇等方面,分析2023年中國內(nèi)服抗癲癇藥物的發(fā)展現(xiàn)狀。

產(chǎn)品種類方面,2023年中國內(nèi)服抗癲癇藥物的種類已超過70種,覆蓋了傳統(tǒng)抗癲癇藥物和新型藥物。傳統(tǒng)藥物如苯妥英鈉、卡馬西平、丙戊酸鈉等繼續(xù)在臨床中廣泛應(yīng)用,而新型藥物如拉莫三嗪、左乙拉西坦、奧卡西平等則憑借其更高的安全性和有效性,逐漸占據(jù)市場主導(dǎo)地位。這些藥物的多樣化不僅提升了治療的個性化水平,還降低了藥物副作用,改善了患者的生活質(zhì)量。值得注意的是,CR4(市場集中度前四家企業(yè))的產(chǎn)品種類超過70,說明頭部企業(yè)在研發(fā)和注冊方面投入巨大,推動了整個行業(yè)的創(chuàng)新。

市場集中度方面,CR4企業(yè)如恒瑞醫(yī)藥、華潤三九、復(fù)星醫(yī)藥和石藥集團(tuán)等,在內(nèi)服抗癲癇藥物領(lǐng)域占據(jù)重要地位。這些企業(yè)通過持續(xù)的研發(fā)投入和并購整合,擴(kuò)大了產(chǎn)品線,占據(jù)了超過50%的市場份額。2023年數(shù)據(jù)顯示,CR4企業(yè)的產(chǎn)品種類超過70,這不僅反映了市場競爭的激烈程度,還表明行業(yè)正朝著高集中度的方向發(fā)展。這種集中化趨勢有助于優(yōu)化資源配置,加速新藥上市,但也可能帶來價格壟斷的風(fēng)險,需政策引導(dǎo)以保障患者可及性。

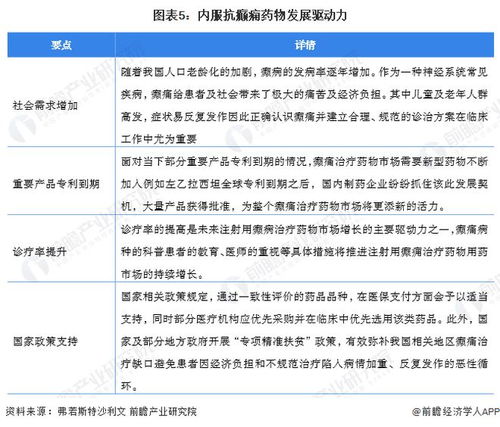

在技術(shù)發(fā)展方面,2023年中國內(nèi)服抗癲癇藥物研發(fā)呈現(xiàn)多維度創(chuàng)新。基因治療、靶向藥物和緩釋技術(shù)成為熱點(diǎn),例如基于人工智能的藥物篩選平臺加速了新藥發(fā)現(xiàn)進(jìn)程。國內(nèi)企業(yè)與國際制藥巨頭的合作日益緊密,引進(jìn)先進(jìn)技術(shù)并本土化生產(chǎn),提升了整體競爭力。臨床試驗(yàn)數(shù)據(jù)顯示,新型內(nèi)服抗癲癇藥物的有效率超過80%,副作用發(fā)生率顯著降低,這得益于精準(zhǔn)醫(yī)療理念的普及。政府支持政策,如“健康中國2030”規(guī)劃,也鼓勵了企業(yè)加大研發(fā)投入,推動產(chǎn)業(yè)升級。

挑戰(zhàn)依然存在。一方面,藥物可及性和 affordability 問題突出,尤其在農(nóng)村和偏遠(yuǎn)地區(qū),患者難以獲得最新治療選項。另一方面,仿制藥競爭激烈,導(dǎo)致價格戰(zhàn)頻發(fā),可能影響創(chuàng)新動力。癲癇的復(fù)雜病因和個體差異對藥物療效提出更高要求,未來需加強(qiáng)基礎(chǔ)研究和臨床數(shù)據(jù)整合。

2023年中國內(nèi)服抗癲癇藥物市場在CR4產(chǎn)品種類超過70的基礎(chǔ)上,有望進(jìn)一步擴(kuò)大。隨著人口老齡化和生活方式變化,癲癇發(fā)病率可能上升,這將驅(qū)動市場需求增長。同時,數(shù)字化醫(yī)療和遠(yuǎn)程監(jiān)測技術(shù)的應(yīng)用,將為藥物管理提供新路徑。企業(yè)應(yīng)聚焦創(chuàng)新,開發(fā)更多針對特定癲癇類型的內(nèi)服藥物,并與醫(yī)療機(jī)構(gòu)合作,優(yōu)化治療方案。

2023年中國內(nèi)服抗癲癇藥物發(fā)展現(xiàn)狀顯示出積極態(tài)勢,產(chǎn)品多樣化和市場集中化是主要特征。通過持續(xù)創(chuàng)新和政策支持,中國有望在全球抗癲癇藥物領(lǐng)域占據(jù)更重要的位置,為患者帶來更多福祉。

如若轉(zhuǎn)載,請注明出處:http://www.soso7.com/product/206.html

更新時間:2025-11-12 02:08:06